据IPO早知道消息,锦欣生殖医疗集团有限公司(下称“锦欣医疗”)已经向港交所递交了上市申请,计划募资4亿至6亿美元,估值约30亿美元。里昂证券和摩根士丹利是本次发行的联合保荐人。

近几年,国家全面开放了二胎之后,新生儿数量并没有预期中的明显增长。相反,生育率正在逐年降低。

其个中缘由,一方面是由于生活成本压力或是心态的转变,年轻人对于生育下一代的欲望越来越低;另一方面,由于环境污染、工作于生活平衡不良以及其他不健康生活方式因素,不孕不育率正逐年上升着。

锦欣医疗的招股书中提到,2017年,中国大约有4770万对不孕症夫妇,预期2023年增至5620万对。而根据中国人口协会、国家计生委联名发布的《中国不孕不育现状调研报告》显示,中国的不孕不育率从20年前的2.5%-3%攀升到12.5%-15%,累计患者人数超过6000万。

行业头部企业

作为我国领先的高端辅助生殖服务供应商,锦欣医疗终于将目光投向了资本市场。

纵观整个行业,锦欣医疗也算小有名气。按进行的IVF治疗周期和辅助生殖机构产生的收入来看,锦欣医疗在中国排名第三(市场份额分别为3%和3.5%),在所有非国有辅助生殖服务机构中排名第一。

辅助生殖医疗服务成本较低,固定资产投入较少,因此锦欣医疗的毛利率较可观。2016年、2017年和截止2018年9月30日的前9个月,公司毛利分别为1.33亿元人民币、3.02亿元人民币和3.13亿元人民币,毛利率分别为38.3%、45.6%和46.7%。

但是相比一些辅助生殖行业上市公司90%以上的毛利率,锦欣医疗46.7%也并不算高。主要是由于锦欣医疗在竞争中为了吸引客户压低了价格,一个周期的试管婴儿费用大约5-6万,而锦欣医疗仅需要3.4万元左右。较低的费用吸引了更多的客户,辅助生殖服务2018年前三季度营收同比增长了50%。

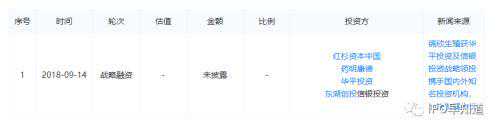

就资本市场来看,在国家二胎政策的激励和不孕不育率上升的背景下,越来越多的资本看好这个行业,纷纷入驻。2015年,锦欣医疗获得华平投资的战略投资。2018年,锦欣医疗在华平投资和中信银行旗下信银投资的领投下完成了第二次战略融资,跟投方包括红杉资本、药明康德。

目前锦欣医疗的投资方都是比较知名的机构,有如此背景,赴港上市融资自然也是水到渠成的事。根据其招股书,此次上市募得的资金65%将被用于锦欣医疗的对外收购和扩张,及招聘医疗专业人士(包括医生及胚胎师);25%用于投资研发、改善品牌专注度等;10%用于营运资金及一般企业用途。

国内生意不够,美国市场来凑?

虽然国内不孕不育率不断上升,但由于许多不孕夫妇缺乏关于辅助生殖服务的足够知识和教育,我国的辅助生殖技术服务渗透率低至6.5%。相反,美国的渗透率相对较高,约30%。

并且,由于越来越多的中国患者寻求代孕、卵子和精子冷冻保存等更广泛的服务选择,大量中国人到海外寻求辅助生殖服务。美国拥有较高的服务水准、更广泛的服务选择及更加个性化的定制服务,成为中国不孕症夫妇较多选择的地方。

2017年,约7200名国际患者前往美国寻求辅助生殖服务,62%来自中国;其中5150名国际患者前往加利福尼亚州,70%来自中国。预计2023年,前往美国寻求辅助生殖服务的中国人数达到13500人。

锦欣医疗看到了这一机遇,不再局限于本省,开始向国外扩张,并选择了市场增速相对较高的加利福尼亚州,于2018年12月收购了在美国西部辅助生殖服务市场中排名第一的HRCFertility。此次收购之后,锦欣旗下目前有成都西囡、深圳中山、美国HRC三大辅助生殖技术中心。

千里迢迢赶赴美国求子的中国患者可能怎么也想不到,医院还是国人自己的。

蛋糕很大,锦欣医疗能吃到吗?

在中国,辅助生殖服务市场仍有较大空间。

在锦欣医疗的招股书中提到,全球辅助生殖服务市场由2013年的187亿美元增长至2017年的234亿美元,复合年增长率为5.8%,预计2023年增至318亿美元。

-

2024-11-23

2024-11-23 -

2025-01-30

-

2024-11-23

2024-11-23 -

2024-11-23

2024-11-23

-

试管婴儿能解决染色体异常吗?

2026-02-19 -

输卵管切除了,做试管婴儿不会再宫外孕了吧?

2025-11-15 -

试管婴儿,哪些情况不适合移植鲜胚?

2025-12-13 -

震惊,这2种情绪竟然影响着做试管婴儿的成败

2024-11-19